Глобальный рынок перестрахования страдает от резкого роста катастрофического ущерба

В сложной рыночной среде отрасль перестрахования сталкивается со значительными препятствиями, поскольку ущерб от катастроф резко возрастает, а зависимость от внешнего капитала становится все более уязвимой, говорится в отчете Beinsure Media со ссылкой на данные Swiss Re.

В последние 20 лет низкие процентные ставки способствовали росту склонности к риску на финансовых рынках, что привело к тому, что значительная часть капитала, поддерживающего риск катастрофы, поступает с альтернативных рынков, таких как облигации, связанные со страхованием, и ценные бумаги.

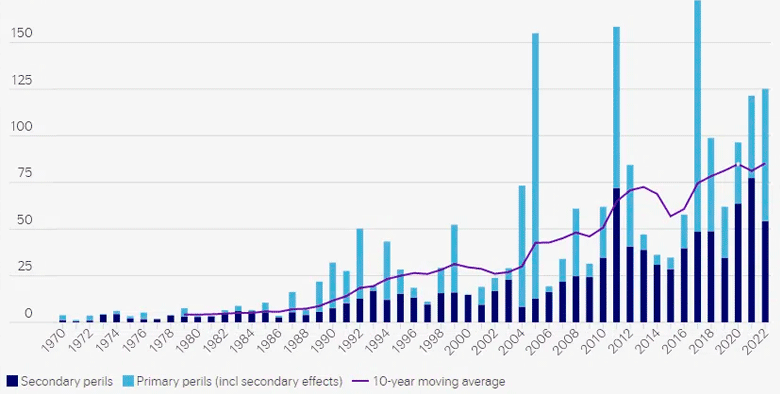

Swiss Re показало, что страховые убытки от стихийных бедствий достигли потрясающих 125 миллиардов долларов в 2022 году, став четвертым годом по рекордному страховому ущербу. Цифры омрачили только потери 2005, 2011 и 2017 годов.

Традиционно рынок перестрахования полагался на модель самофинансирования. Однако, с увеличением привлечения внешнего капитала, балансы перестраховщиков стали высоко загруженными, делая их чувствительными к краткосрочным потокам капитала.

Это изменило отрасль, сделав ее в значительной степени в зависимости от наличия внешнего капитала, создавая таким образом риски и вызовы.

Вторичные опасности, такие как катастрофы, связанные с погодой, повлекли за собой потери, которые значительно отличаются от традиционных отраслевых моделей ущерба.

Величина этого ущерба между 1970 и 2022 годами очевидна, что отражает проблемы, с которыми сталкивается индустрия перестрахования в управлении такими событиями.

Динамика роста застрахованного ущерба от природных катастроф, 1970-2022

Сектор перестрахования претерпел фундаментальные изменения, где нераспределенная прибыль оказалась недостаточной для покрытия стоимости капитала, не говоря уже об укреплении балансов, чтобы справиться с растущим ландшафтом рисков.

С 2017 года природные катастрофы, связанные с погодой, обошлись отрасли перестрахования в 650 миллиардов долларов (в ценах 2022 года).

К сожалению, доходы от премий не успевают за растущей частотой и серьезностью этих событий, что привело к снижению доходов отрасли.

Ущерб от стихийных бедствий оказывает непосредственное влияние на емкость перестрахования, снижая доходность и предложение капитала. Эти убытки также влияют на перестраховщиков и инвесторов, чтобы они переоценили свои оценки рисков.

Всплеск активности катастроф и убытков с 2017 года вызвал сомнения среди перестраховщиков и инвесторов, что привело к замедлению предложения капитала. Как следствие, кредитные позиции раскручиваются в условиях рекордных потерь от вторичных рисков и беспрецедентного всплеска инфляции, достигшей максимума за 40 лет.

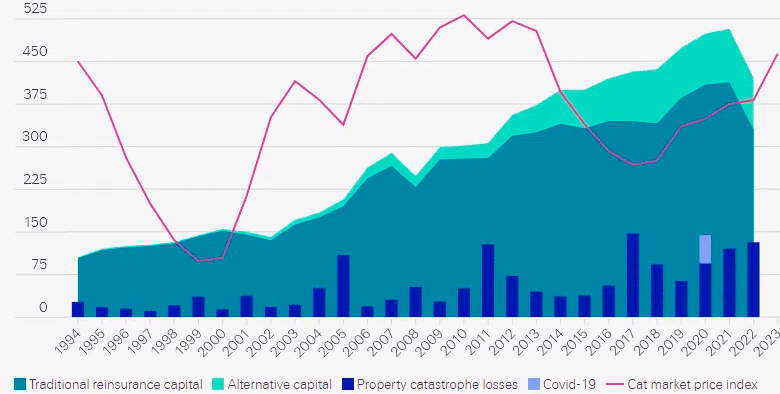

Перестраховой капитал против ценового цикла 1994-2022

Неопределенность, связанная с дисциплиной моделирования и адекватностью уровней премий для преодоления растущих затрат на убытки и возникающих вторичных рисков, также снизила склонность страховщиков к риску.

Эти вызовы усложняются долгосрочным мягким рынком, с которым сталкивается отрасль перестрахования, что является результатом исторически положительных результатов. Это позволило основным страховщикам получить существенное влияние на защиту перестрахования на низких уровнях присоединения.

Поскольку баланс рисков изменялся между страховщиками и перестраховщиками, страховой рынок стал все больше зависеть от рынка перестрахования, который, в свою очередь, стал зависим от рынков капитала.

Начало этого десятилетия принесло дополнительное напряжение, поскольку перестраховщики столкнулись с системными и макроэкономическими рисками, которые не были адекватно оценены, начиная с пандемии COVID-19 и связанных с ней ущерба от перерыва в бизнесе.

Впоследствии последствия войны в Украине и продолжающийся инфляционный шок усилили давление. Экономисты Swiss Re прогнозируют, что более высокая инфляция сохранится в 2023 году и дальше. | Фориншурер / Beinsure