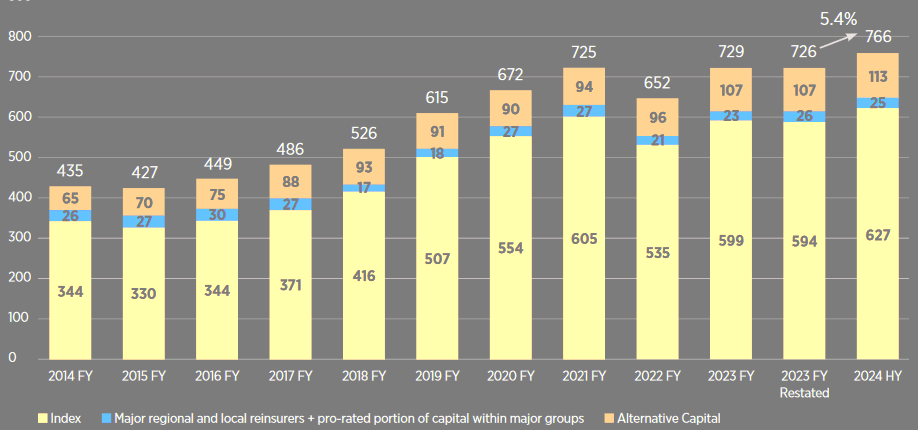

Глобальный капитал перестраховщиков за 6М 2024 вырос на 5,4% до $766 млрд

Глобальный капитал перестраховщиков продолжал расти в течение первой половины 2024 года, достигнув 766 миллиардов долларов, что на 5,4% больше, чем в 2023 году.

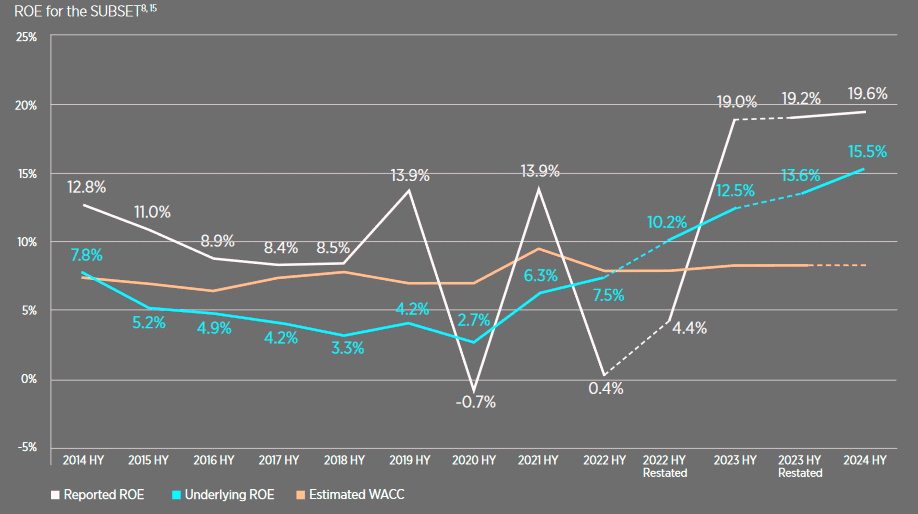

Базовая рентабельность капитала в 15,5% в первом полугодии 2024 года для перестраховщиков, раскрывающих соответствующую информацию об ущербе от природных катастроф и выпуске резервов за предыдущие годы, превышала стоимость капитала третий год подряд, что указывает на лучшую базовую андеррайтинговую маржу и больший инвестиционный доход .

ROE перестраховщиков незначительно выросло до 19,6% в первом полугодии 2024 года с 19,2% в первом полугодии 2023 года.

Благодаря значительному улучшению рентабельности перестраховщиков за последние 2 года перестраховая отрасль полностью перекрыла доходами менее прибыльные годы (2017-2020) и смогла повысить размер капитала.

Динамика роста капитала перестраховщиков

Рост доходов перестраховщиков также оставался высоким и составил 9% в первом полугодии 2024 года, главным образом благодаря повышению тарифов на перестрахование.

Комбинированный коэффициент убыточности перестраховщиков снизился с 87% в первом полугодии 2023 года до 84,5% в первом полугодии 2024, что является самым низким уровнем с 2014 года.

Несмотря на сокращение высвобождения резервов и более высокий коэффициент расхода, это улучшение объясняется меньшими потерями от природных катастроф и лучшим коэффициентом ущерба за год аварии (за исключением природных катастроф).

Динамика роста ROE перестраховщиков

Страховщики достигли положительных результатов пролонгаций договоров перестрахования в середине года, включавших снижение перестраховых тарифов для риска имущественных катастроф и улучшение условий и перестрахового покрытия, говорится в отчете Aon Reinsurance Market Dynamics о динамике рынка перестрахования.

Несмотря на то, что рынок перестрахования стал более конкурентоспособным, ситуация остается динамичной из-за нестабильности вторичных потерь в имуществе, усиления прогнозов сезона ураганов в Атлантике, социальной инфляции и неблагоприятного развития резервов в несчастных случаях.

В отличие от 2023 года, на середину года пострадавшие от катастроф перестраховые емкости для бизнеса США были более чем достаточными, чтобы удовлетворить повышенный спрос, причем американские страховщики приобрели дополнительный лимит на случай катастроф на сумму более 10 миллиардов долларов.

Пролонгации 1 июня и 1 июля продолжали наращивать положительную динамику 1 января и 1 апреля, причем увеличение аппетита со стороны традиционного перестрахования и рынков ILS привело к давлению на перестраховые тарифы как для США, так и для специализированных страховщиков Флориды – последние испытали снижение тарифов.

Перестраховщики были готовы корректировать тарифы, а не структуру и условия договоров перестрахования. Хотя перестраховщики не пострадали от ущерба от природных катастроф в первом квартале 2024 года, оцененный экономический ущерб составил 43 миллиарда долларов, а страховые убытки – 20 миллиардов долларов, главным образом из-за сильных конвективных штормов (SCS) и вторичных опасностей, таких как лесные пожары. и наводнения.

Однако неожиданный ущерб от наводнения в ОАЭ, Южной Германии и Бразилии во втором квартале 2024 года усилил дисциплину перестраховщиков в удержании рисков. Спрос на дополнительные перестраховые емкости, включая дополнительные 3-5 миллиардов долларов для Флориды, был удовлетворен.

Прогнозы об активном сезоне североатлантических ураганов в 2024 году не повлияли на ценообразование и потенциал традиционных перестраховщиков. Однако некоторые перестраховщики связанных со страхованием ценных бумаг (ILS), отраслевых гарантий убытков (ILW) и поставщиков ретроцессии снизили свой аппетит к риску катастрофы в США и Карибском бассейне.

Gallagher Re отмечает, что перестраховщики получили почти рекордную прибыль в 2023 году, причем многие из них достигли рентабельности капитала (ROE) более 20%. Первый квартал 2024 года также показал высокие результаты: показатели комбинированных убытков выросли на 12%.